热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起首:湖畔新言

主要不雅点:

2024年上半年,加通湖水位低,导致巴拿马运河通行不畅,海运脚处于高位,入口本钱存守旧,同期国内PDH和蔼酐均有多套装配投产,化工需求强盛,拉动入口量最高达到347万吨/月,后期跟着加通湖水位上升至当年水平,供应端的驱动收缩。因中国需求疲软,油价荡漾下行,OPEC+屡次延迟减产技巧来雄厚油价,但商场预期2025年的原油基本面仍然偏弱。因淡季囤货,年底贸易商采购行动减少,重复油价下行风险尚未铲除,PG荡漾偏弱运行。

供应方面,跟着真金不怕火油产能连续加多,国产量延续高潮趋势。需求方面,增长较为亮眼的依然是烷烃深加工,2025年PDH新增产能约546万吨,连续推动我国液化石油气入口需求,预期2025年我国LPG入口量将冲破3800万吨;2025年正丁烷氧化法制顺酐产能加多284万吨,但从近两年装配利润启航,正丁烷制顺酐开工率约为6成操纵,不摒除产能投放不足预期的可能。此外,MTBE也有新产能投放,预期2025年MTBE出口连续加多,但难以缓解国内供应饱和的场面。总之,2025年,我国仍然处于卑劣化工装配产能投放时代,推敲到结尾需求一般,预期LPG化工需求增量放缓,国内基本面临LPG的驱动不彊,需寄望国际入口本钱及供应端的变化。来岁是特朗普在朝时代,中好意思之间的LPG贸易对互相均有紧迫地位,贸易干系的战术将成为影响供应的紧迫一环。

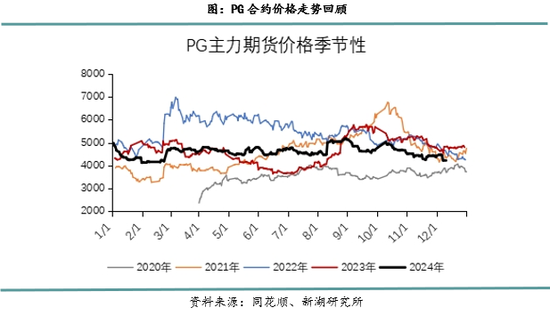

2024年LPG行情总结:

2024年PG期货行情不错分为以下几个阶段:

1月至2月,液化石油气走交割逻辑,因仓单交割附进,主力合约承压下行,同期,2月恰逢春节,真金不怕火厂节前排库,降价出货。进入3月后,主力切换到PG2404合约,开启新的一轮仓单注册周期,价钱驱动总结基本面。

第二季度,本年有5套PDH均是在上半年投产,产能共计350万吨,PDH开工率抓续加多。巴拿马运河贬责局允许干散货船于5月中旬驱动通行,该举动形成通行闸说念拥堵,VLGC通行拍卖费大幅高潮,进而推动到岸本钱高潮,守旧PG合约。国内真金不怕火厂因春检,液化气产量下降,现货价钱荡漾上行。5月下旬,主力切换到PG2409合约。

第三季度,海运脚驱动回落,6月至7月到港量达到往年高位。化工需求环比走弱:山东振华石油化工于8月份投产,但其他PDH装配磨真金不怕火时常,PDH开工率荡漾下行,基本面宽松,期货价钱小幅走弱。8月上旬,PG主力驱动从PG2409合约切换到PG2410合约,开启新的一轮仓单注册。季末,因国庆假期驾临,真金不怕火厂降价排库,PG主力伴随下行。

第四季度,10月初,伊朗向以色列放射导弹,伊朗出口的液化气占我国入口的28%。原油、LPG均高潮。后期,沙特CP价钱偏弱,入口本钱守旧收缩,清除需求增长舒缓,PDH新装配宽限投产,现存装配开工率较低,需求增量不足。在好意思国出口顺畅的布景下,LPG基本面宽松,价钱荡漾下行。

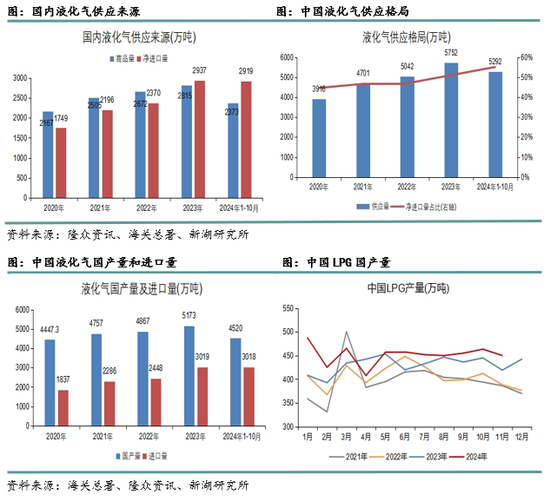

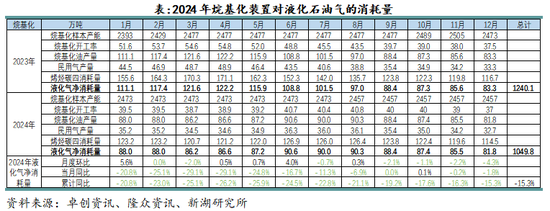

2024年LPG供应花样

国内液化石油气的供应主要来自两大方面,一方面是净入口量,另一方面是国产量,真金不怕火厂原油加工历程中产生的液化石油气,其中一部分用于真金不怕火厂供热,或者提供给卑劣配套装配,这一部分咱们界说为私用量,剩余部分对外售售,是商场上确实的表现量,称为商品量,或者外放量。

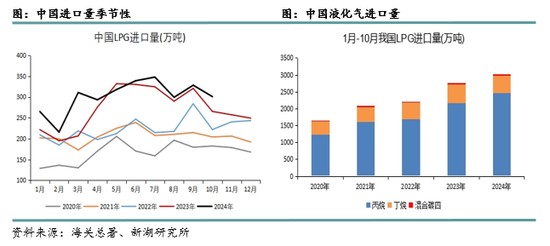

2024年1月至10月的国产量为4520万吨,其中商品量为2373万吨;2024年1月至10月入口量为3018万吨,与2023年全年入口量3019万吨仅差1万吨,2024年1月至10月出口量为99万吨,字据净入口量=入口量-出口量,2024年1月至10月净入口量为2919万吨;自2020年以来,净入口量和商品量逐年递加,字据供应量=净入口量+商品量,2024年1月至10月液化石油气供应量达到5292万吨,其中净入口量占比为55.2%。

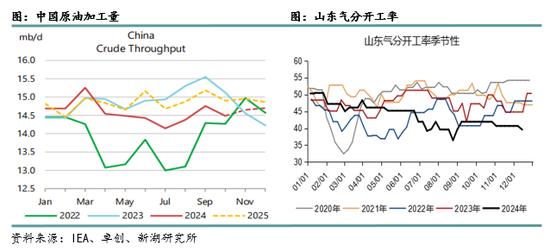

2024年,大连石化关停了一套450万吨/年的CDU装配,裕龙石化一期中的1000万吨/年的真金不怕火油产能于10月初厚爱开工,国内净增真金不怕火油才能550万吨/年,寰宇真金不怕火油总才能达到9.415亿吨/年。2025年裕龙石化一期中的另外1000万吨/年的真金不怕火油产能权衡投产,一期的2000万吨真金不怕火油产能一都投产后,将置换10家真金不怕火厂共计2696万吨产能,全省地真金不怕火产能将减少696万吨产能。权衡我国真金不怕火油才能将在2027年操纵达峰,峰值为9.8亿吨/年;之后部分逾期产能连续退出,权衡到2030年末,国内真金不怕火油才能将降至9.6亿吨/年操纵。

2022年11月20日,大连市政府与中石油集团签约大连石化搬迁创新型样调和框架,规画将大连石化从市中心搬迁至西中岛石化产业基地,该神气分为两期,一期新建1000万吨/年真金不怕火油和120万吨/年乙烯神气,随后启动二期搬迁神气,一都建成投产后,最终在西中岛将终了2000万吨真金不怕火油和240万吨乙烯产能。大连石化领有41万桶/天的原油加工量,占寰宇真金不怕火油产能的3%。2023年10月关闭了12万桶/日的CDU,2024年11月关闭了9万桶/日的CDU,终末一座20万桶/天的CDU仍在运行。中石油规画2025年中期关闭大连石化全线装配,在旧厂关闭、新厂建成的过渡期,真金不怕火油产能连续减少20万桶/天。

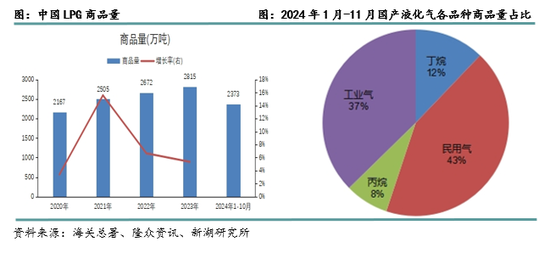

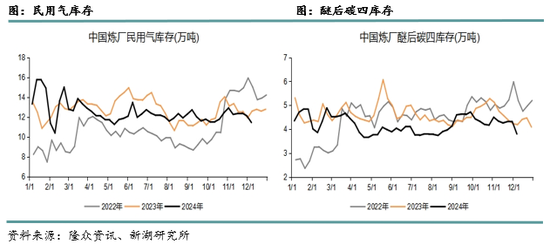

真金不怕火厂气商品量

2024年1月-10月国产液化石油气真金不怕火厂私用量约2147万吨,用途有:清除、配套卑劣装配等,难以远离具体品种,因此下文精通分析外放量,即商品量。按照品种分类,主要包括民用气、丙烷、丁烷和工业气,民用气占比最大,其次是工业气。2024年1-11月份商品量约为2623万吨,其中民用气商品量为1127万吨,丙烷商品量约199万吨,丁烷商品量为318万吨,工业气商品量为979万吨,工业气指用于卑劣化工装配的液化石油气,包括但不限于醚后碳四。

入口量

以海关总署数据为例,2024年1月至10月我国入口液化气3018万吨,同比加多9.3%,其中入口丙烷2473万吨,入口丁烷515万吨。本年1-10月,我国自俄罗斯入口液化气35万吨,其中丙烷22.86万吨,丁烷11.7万吨。

好意思国LPG出口才能连续擢升,Energy Transfer的Nederland结尾扩建神气权衡在2025年下半年投产,将使丙烷出口才能加多13万桶/天,此外Enterprise Products Partners的Houston Ship Channel结尾神气也将在2025年上线,共计新增37万桶/天(约95万吨/月)的LPG出口才能。

沙特的Jafurah页岩气田将在2025或2026年投产,2030年达到最大产出,LPG产量为950万吨/年。卡塔尔North Field Expansions气田将在2025年投产,LPG产能770万吨/年,此外阿联酋MERAM气田,领有200万吨/年的LPG产能,也将在2025年投产。印度的LPG消费补贴惠及750万LPG用户,补贴规画抓续到2025年3月。本年1月-10月,印度LPG需求量同比加多7%,入口量加多175万吨,增幅约12%。后期需吝啬印度补贴规画是否延续,这将影响印度的需求增量,进而对CP价钱产生影响。

LPG船舶运力徐徐擢升,本年1-9月,共委用41艘新船,共计227万立方米。本年新订单共140艘,手抓订单共273艘,权衡来岁运力将增长5%操纵,2025年LPG船运商场预期将出现供应饱和的情况。

2024年需求花样

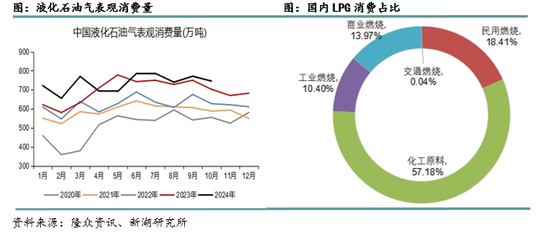

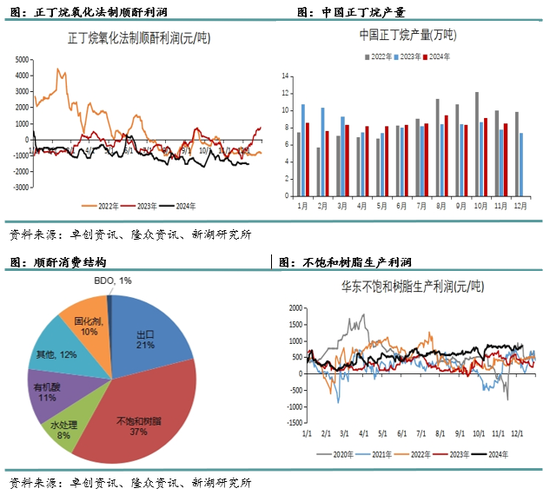

2024年液化石油气需求连续增长。字据表不雅消费量=国产量(含私用量)+入口量-出口量,2024年1月至10月液化石油气表不雅消费量为7363万吨,具体来看,化工消费占比57.18%,清除需求占比42.82%,其中,清除需求又细分为民用清除(住户生涯)、交易清除(餐饮业)、工业清除(陶瓷厂等)及交通清除(车用气),详实占比请看下图。化工需求卑劣闹热,大体不错分为烷烃深加工和烯烃深加工,烷烃深加工包括PDH装配、异丁烷脱氢、MDH装配(混烷脱氢)、异丁烷共氧化联产MTBE以及正丁烷氧化制顺酐等;烯烃深加工主要包括烷基化装配、醋酸仲丁酯、正丁烯水合制丁酮等。从消费占比来看,PDH装配、烷基化装配、MTBE装配是较大的卑劣,其他工艺占比均在5%以下,因此本文主要分析PDH装配、液化石油气联产MTBE装配、烷基化装配以及顺酐这四大化工卑劣。

卑劣需求——PDH

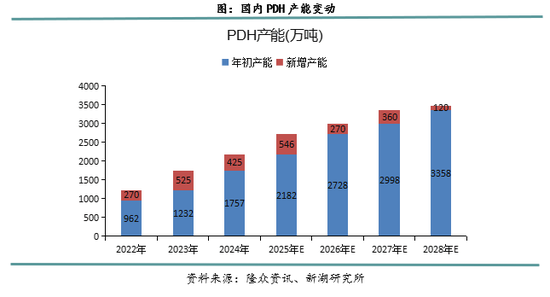

2024年,PDH装配新产能已投放425万吨,字据PDH装配丙烷的干预比1.2,2024年PDH装配糜费丙烷约1800万吨,同比增长36.8%。投产的PDH装配大多配套卑劣,当今PP仍是第一大卑劣,其次是丙烯腈、丙烯酸、丁辛醇和环氧丙烷等。从地区来看,华东地区PDH产能为1052万吨,占比48%,其次是山东地区,PDH产能为660万吨,占比30%,华南地区PDH产能为255万吨,占比11.7%。

本年原料丙烷入口本钱较为自如,但比较旧年,高潮约100元/吨。因PDH新产能大都在第二季度投放,且其时加通湖刚刚迎来雨季,水位高潮舒缓,墨西哥湾至远东的出口连续受限,因此第二季度入口本钱较旧年高潮显著,PDH装配利润也较旧年损失加多。从近三年来看,大巨额技巧PDH装配均处于损失情景,装配开工率处于低位,但丙烷需求抓续高潮,配备卑劣装配、具备船埠入口智商等,是PDH厂家擢升自己效益的关节场所。

瞻望2025年,PDH新增产能约546万吨,且主要在上半年投放,按照63%的开工率,梗概加多丙烷需求约220万吨。除了PDH装配外,轻烃裂解装配也在投产,广东惠州ExxonMobil、中石化镇海和BASF湛江,共计380万吨/年的裂解产能将在2025年上线,主要使用入口LPG。2025年,国外仅Advanced Polyolefins Company 的一套84万吨/年的PDH装配投产,因此需求增量主要看中国。

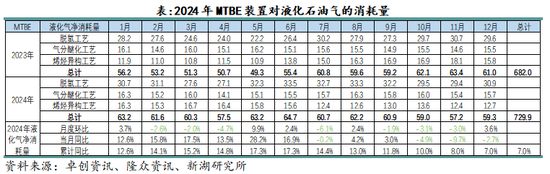

卑劣需求——MTBE

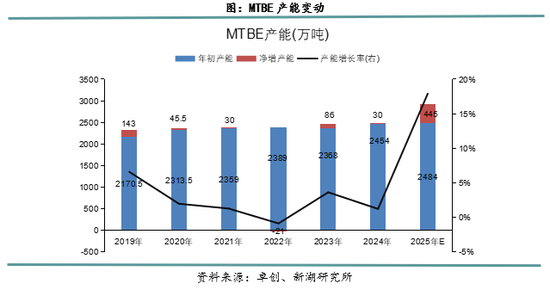

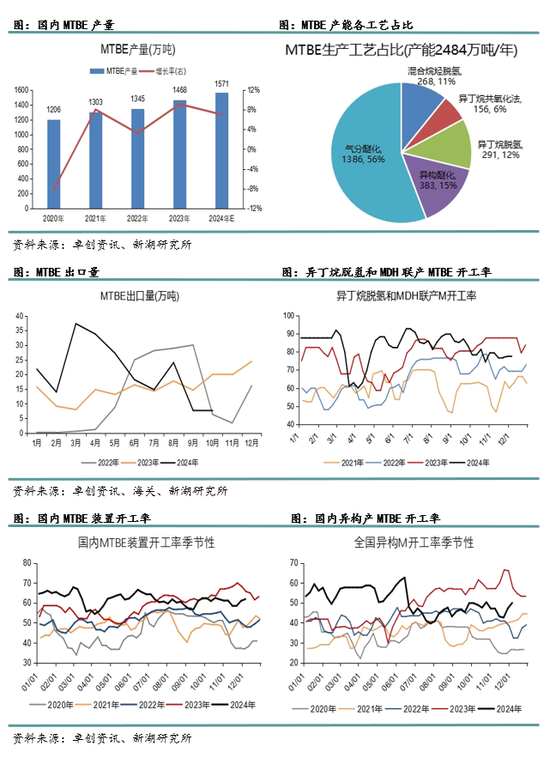

MTBE,全称是甲基叔丁基醚,是一种汽油添加剂,因为含氧量较高,是以添加比例一般限制在13%以下。坐褥MTBE的工艺较多,主反映是异丁烯和甲醇发生醚化反映,异丁烯不错来自于烷烃脱氢,也不错来自于烯烃异构,因此MTBE的坐褥工艺既包括烷烃深加工,也包括烯烃深加工。结尾2024年12月,国内MTBE产能达到2484万吨,从工艺上来看,56%的MTBE产能是气分醚化工艺,其次是异构醚化,占比16%;2024年MTBE产量为1571万吨,同比加多7%。

2024年,MTBE开工率同比高潮2%,尤其是上半年开工率较高,因国际MTBE需求隆盛,套利窗口掀开,本年1月-10月,MTBE出口206万吨,同比加多43%。从装配利润来看,跟着出口量下滑,气分醚化装配利润下滑至往年低位,烷烃脱氢和异构醚化装配,也在夏令汽油旺季结尾,装配利润出现阶段性损失。2024年MTBE装配(除异丁烷共氧化法产MTBE)糜费液化石油气约730万吨,同比加多7%。单干艺来看,脱氢联产MTBE糜费丁烷370万吨,同比加多12.7%,气分醚化工艺糜费液化石油气186.8万吨,同比加多1.2%,烯烃异构联产MTBE糜费液化石油气173万吨,同比加多2.3%。

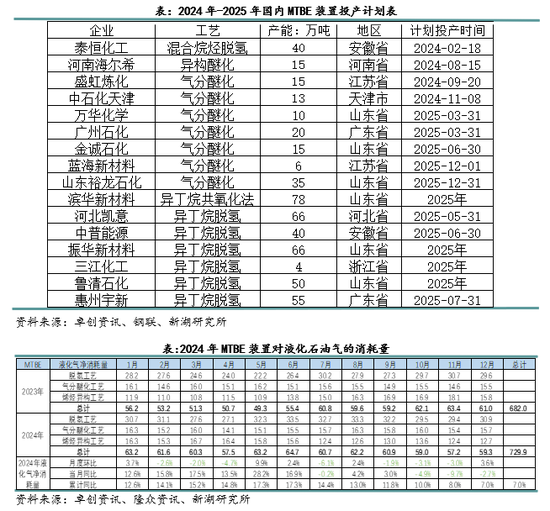

瞻望2025年,MTBE产能新增445万吨/年,其中异丁烷脱氢联产MTBE产能为281万吨/年,异丁烷共氧化法产能为78万吨,其余为气分醚化产能。因新动力的引申,国内汽柴消费预期下滑,固然MTBE出口量加多,但难以缓解国内需求不足的近况,MTBE开工率在60%隔壁波动,讲明产能饱和,因此对来岁MTBE的投产抓严慎气派。

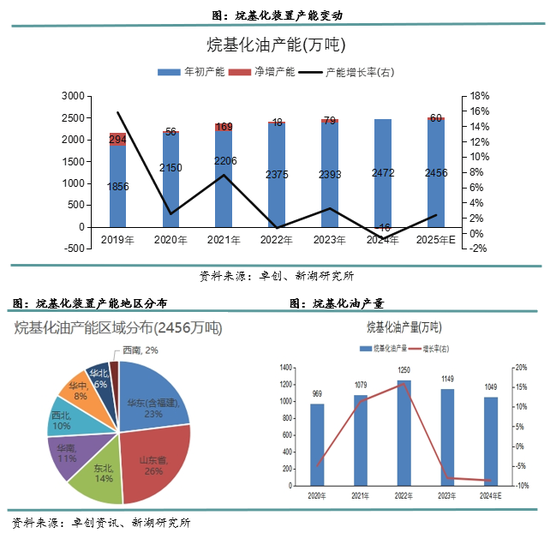

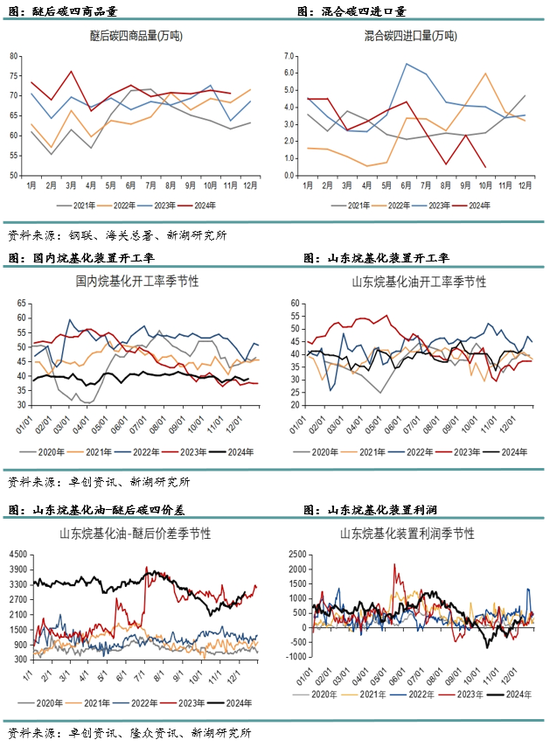

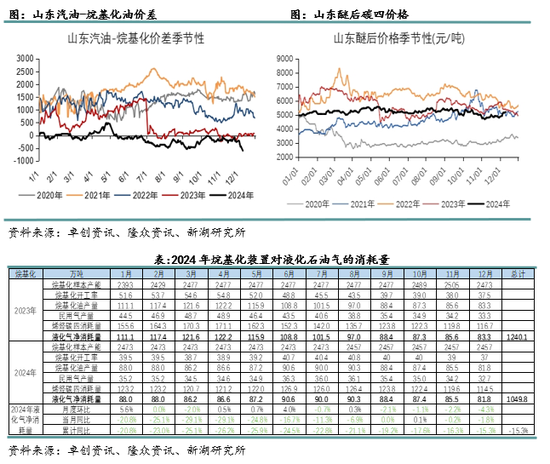

卑劣需求——烷基化

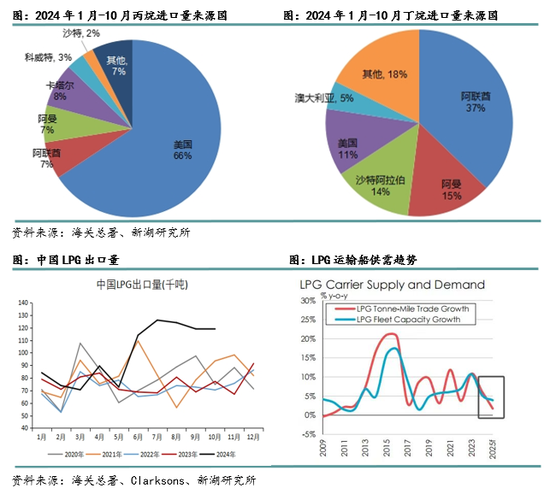

烷基化油具有低硫、辛烷值高的特色,是一种遐想的汽油添加剂,多用于高标号汽油的颐养,如95号、98号等。反映机理是在酸性催化剂的作用下,烷烃和烯烃发生反映,生成异辛烷,一般是异丁烷和异丁烯、丁烯-1等发生反映,原料是醚后碳四、煤制烯烃历程中的羼杂碳四或者乙烯副产气等。从地区散布来看,山东地区的烷基化产能最大,行为碳四深加工的最地面区,山东碳四资源难以自力腾达,除从东北和华北地区补充外,也会从日韩入口一些碳四资源。2024年烷基化装配共糜费烯烃碳四约1770万吨,由于烷基化装配副产民用气,扣除民用气420万吨后,液化石油气净糜费量为1050万吨,同比下降15.3%。2024年1月至10月醚后碳四的商品量为710万吨,同比加多3.5%,羼杂碳四入口量为28.8万吨,同比减少30%,剩余的烯烃碳四来自于煤制烯烃和乙烯副产烯烃。山东裕龙石化的常减压投产后,加氢裂化和300万吨/年的催化裂化等装配将络续开工,催化装配满产会带来700吨/天的碳四增量,若卑劣配套装配未开车,将导致碳四外放加多,约占山东醚后供应的12%。

2024年烷基化装配开工率处于往年低位,装配利润对醚后碳四价钱敏锐,全年波动较大。2024年山东一套16万吨/年的烷基化装配淘汰。

瞻望2025年,烷基化装配投产放缓,2025年仅山东裕龙石化和广州石化共计60万吨/年的产能规画投产。面前烷基化油产能较多,国内消费不足,且消费税战术试验后,烷基化装配的开工率不到5成,后续发展空间有限。

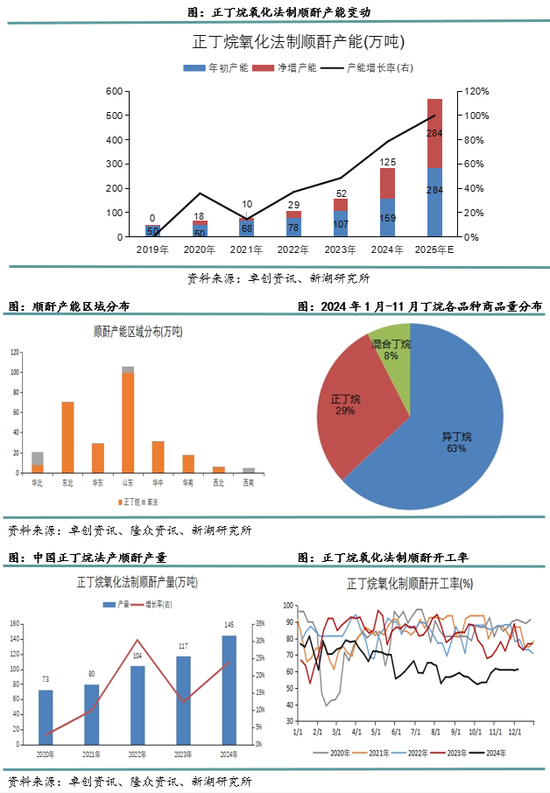

卑劣需求——顺酐

当今国内顺酐的坐褥工艺有两种,一种是正丁烷氧化法,一种是苯氧化法。苯氧化法工艺,原料苯资源有限,且有毒性,对环境混浊大,比较之下,正丁烷价钱比较低廉,跟着“限塑令”的股东,正丁烷制顺酐新增产能快速加多。2024年正丁烷氧化法产能新增125万吨,1月-11月正丁烷氧化法制顺酐产能哄骗率在63%操纵,正丁烷氧化法制顺酐的产量为133.8万吨,按照1.08的原料干预比,糜费正丁烷约145万吨。2024年1月-11月国内正丁烷商品量为93万吨,在顺酐产能快速增长的布景下,异日国内正丁烷供应缺口抓续存在。

新投产的正丁烷氧化法制顺酐装配,单套产能较大,原料以自主入口羼杂丁烷为主,或从自产的液化气等分离出正丁烷,擢升装配经济性。山东省内能接卸低温丁烷的一级船埠主要有烟台西港和龙口港,其中烟台西港是万华私用,龙口港为青岛运达使用,本年5月份,新增滨州港接卸低温丁烷,但因吃水问题,只可卸半船货,且滨化集团卑劣正丁烷异构联产PO开车后,该船埠以私用为主。

瞻望2025年,正丁烷氧化法制顺酐产能加多284万吨,因顺酐装配产能投产逼近,近两年装配利润抓续下降,因此预期2025年新投产的开工率可能不足6成。

均衡表

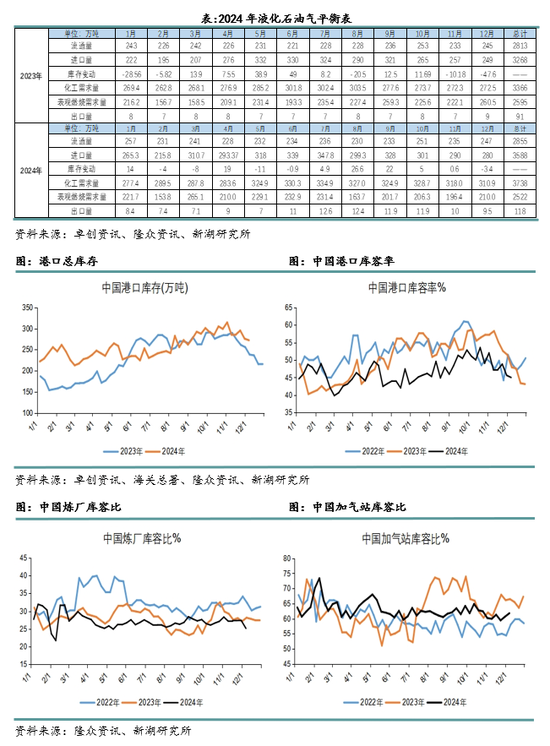

供应端,2024年LPG外放量(商品量)2855万吨,同比加多1.47%;入口量3588万吨,同比加多9.8%;出口量118万吨,同比加多30%。字据供应量=外放量+入口量-出口量,LPG 2024年总供应量6324万吨,同比加多5.6%。

需求端,2024年化工需求量3738万吨,同比加多11%,主若是PDH和MTBE装配的需求加多:2024年PDH装配糜费丙烷约1800万吨,同比加多36.8%,MTBE装配糜费液化石油气约730万吨,同比加多7%。表不雅清除需求=入口量+外放量-出口量-化工需求-库存加多,2024年表不雅清除需求约2522万吨,同比减少2.8%。

2024年东北、山东各有一家船埠仓库干预运营,此外华东船埠仓库扩容,新增样本库存35万吨。国内冷冻库库容约570万吨,真金不怕火厂罐(库)容61万吨(压力罐)。在供需双增的布景下,2024年库存水平同比小幅加多,因船埠库容加多,库容率处于低位,真金不怕火厂库存存在阶段性的排库压力。

油气比价

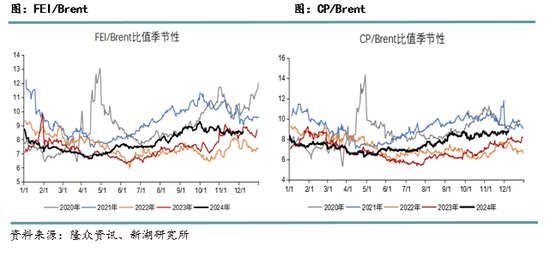

固然LPG与原油高度干系,但基于自己的基本面,LPG和原油的波动幅度有互异。2024年第一季度,清除需求逐月减少,且PDH装配进入磨真金不怕火季,FEI/Brent比值荡漾下行,5月份加通湖进入雨季,但十足水位仍然偏低,VLGC莫得优先通行权,通行拍卖费偏高,海运脚连续上行,导致入口本钱高潮,因此FEI/Brent比值荡漾走强。8月份驱动,贸易商驱动为冬季囤货,导致第三季度FEI/Brent比值连续走高。自11月驱动,PDH装配磨真金不怕火加多,固然驱动进入清除旺季,但因贸易商一经提前囤货,导致入口需求证实一般,因此FEI/Brent比值荡漾走弱,该时代,FEI-CP价差出现负值,主若是印度的清除需求较强。来岁需吝啬沙特阿好意思Jafursh自然气神气投产情况,一朝该神气投产,沙特的LPG预期供应加多,满产为950万吨/年。

表里价差

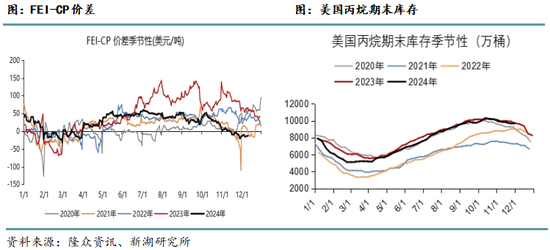

2023年始大商所PG期货加多了9月刊出期,因此每年刊出期为3月和9月。2024年,PG-FEI的价差较往年变化较大的是附进交割月的走势,该价差并未跌破-1000元/吨,尤其是2月和8月,分别是03合约和09合约终末一个交游月,厂库公布仓单回购价钱,幸免PG2403和PG2409大幅着落。2024年华南比例气入口利润均值为49.5元/吨,同比高潮29元/吨,伴跟着加通湖水位升至当年水平,巴拿马运河规复通行,这大大镌汰了运脚,入口本钱下降,入口商利润小幅加多。

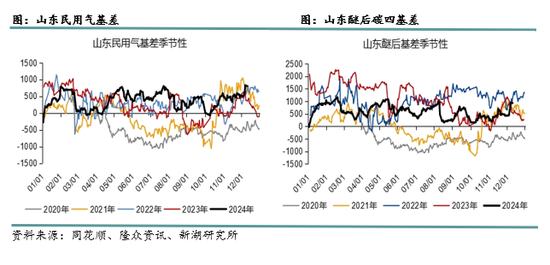

PG主力合约基差

2024年第一季度,附进交割月,PG主力受仓单压制,基差偏强,2月下旬,主力切换到2404合约,开启新的一轮仓单注册,基差走弱。从第二季度驱动,民用气基差较旧年证实偏强,主要原因在于商场对原油基本面的预期偏弱,LPG入口端顺畅,异日基本面较难强势,且跟着仓单的徐徐加多,PG期货承压,另一方面,现货价钱主要依据真金不怕火厂库存调节,更提神当下的供需情况,对油价的反映不足期货盘面。浙江和上海,真金不怕火厂供应充足,现货价钱处于凹地,因此华东民用气基差较华南和山东偏弱。因2023年下半年,烷基化油驱动征收消费税,醚后碳四受此负担,价钱下行,因此本年上半年,醚后碳四基差较旧年着落较多。

新湖不雅点:

供应方面,跟着真金不怕火油产能连续加多,国产量延续高潮趋势。需求方面,增长较为亮眼的依然是烷烃深加工,2025年PDH新增产能约546万吨,连续推动我国液化石油气入口需求,预期2025年我国LPG入口量将冲破3800万吨;2025年正丁烷氧化法制顺酐产能加多284万吨,但从近两年装配利润启航,正丁烷制顺酐开工率约为6成操纵,不摒除产能投放不足预期的可能。此外,MTBE也有新产能投放,预期2025年MTBE出口连续加多,但难以缓解国内供应饱和的场面。总之,2025年,我国仍然处于卑劣化工装配产能投放时代,推敲到结尾需求一般,预期LPG化工需求增量放缓,国内基本面临LPG的驱动不彊,需寄望国际入口本钱及供应端的变化。来岁是特朗普在朝时代,中好意思之间的LPG贸易对互相均有紧迫地位,贸易干系的战术将成为影响供应的紧迫一环。

分析师:新湖期货能化团队

施潇涵 Z0013647 姚 瑶 Z0011379

王博艺 Z0014758 杨念念佳 Z0017508

黄月亮 Z0018860 姚学雯 Z0019439

新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 开云(中国登录入口)Kaiyun·体育官方网站