敷陈摘抄开云(中国登录入口)Kaiyun·体育官方网站

一、奈何看待近期A股的颤动诊疗?

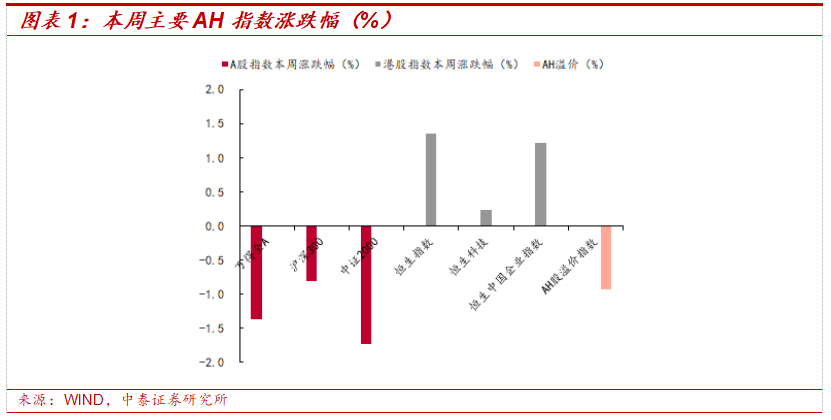

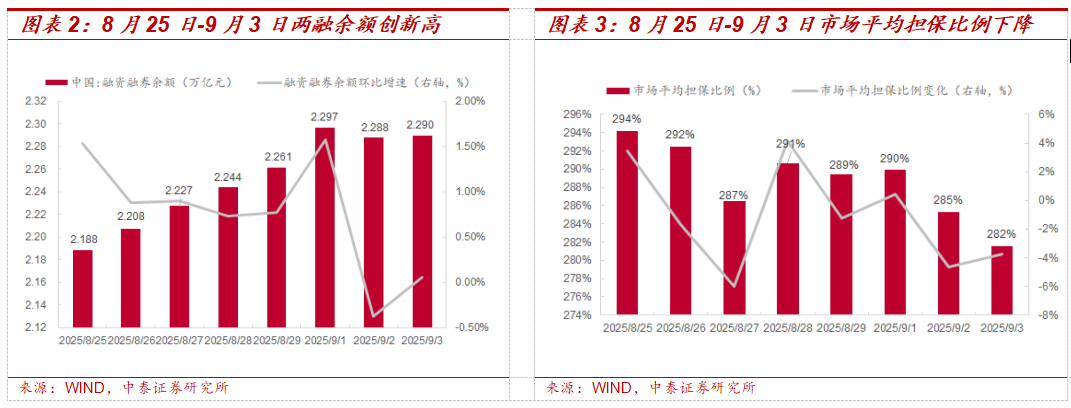

近期A股市集出现诊疗,资金面的脆弱性暴露。最初,近期以两融为代表的杠杆资金快速膨胀。9月3日融资融券余额已落魄2.29万亿元,创出2016年以来历史新高,占成交额95.41%。与此同期,9月3日市集平均担保比例下降至281.5%,意味着投资者举座杠杆率晋升、安全边缘下降。一朝市集波动加重,杠杆资金的脆弱性更易放大波动,成为市集风险的放大器。其次,长线资金出现阶段性撤出。近两周科创50ETF集合遇到大额赎回,反馈出机构资金在高位对成长板块的成就意愿下降。这一快乐不仅对科创板个股估值变成压力,也对市集风险偏好产生负面传导。第三,产业老本主动完竣收益。本年8月,迫切股东净减持界限束缚扩大,9月第一周有所减少,但举座仍看护净减持模式,反馈坐蓐业老本在高位给与套现的立场。

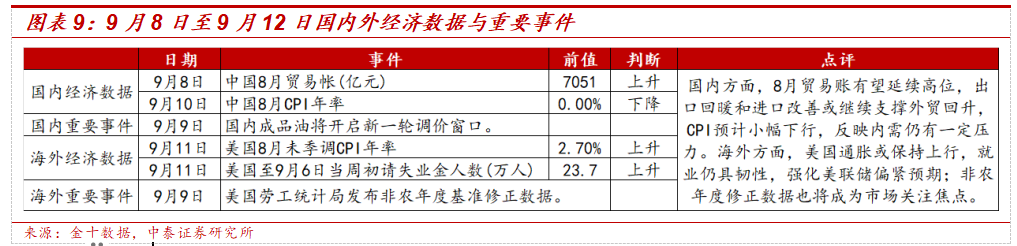

尽管短期市集出现诊疗,但咱们以为,中期趋势并未逆转,指数和科技板块均未到达阶段性高点。最初,从估值与情绪主张看,9月5日沪深300股权风险溢价(ERP)为5.32%,处于10年历史中等水平,指数仍有较高的上行空间。其次,潜在政策与外部事件催化值得眷注。10月中下旬中好意思元首会晤若能落地,有望毁坏外部省略情味;而四中全会将聚焦“十五五磋议”,或将明确科技革命与新质生产力在将来五年的计谋地位。上述事件均有望成为市集情绪和资金流向的要津拐点。

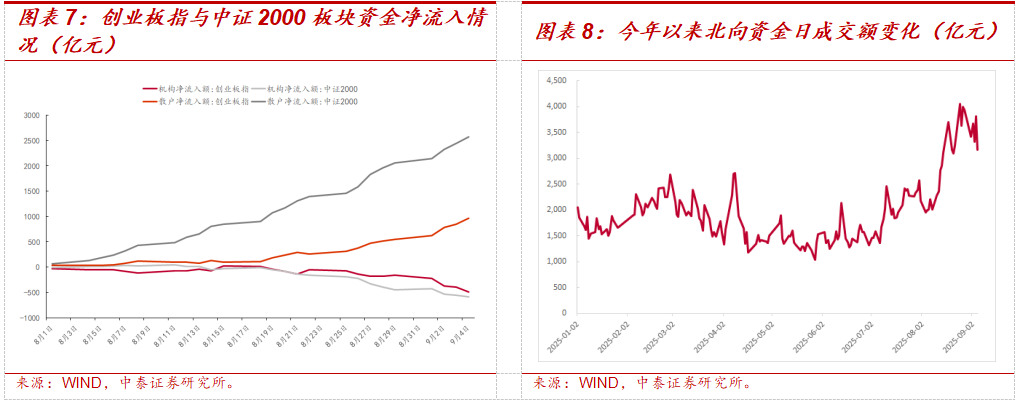

在短期高波动阶段,咱们以为板块间资金流向的相反性值得眷注。最初,从近几日市集大幅诊疗时的资金面发挥看,创业板指及中证2000板块呈现出机构资金彰着流出,而散户资金则发挥出流入。这意味着市集结构性不合仍在加大,现时贸然介入高位成长板块,风险仍大于收益。更为合理的策略是恭候其反弹后的再次下探,再筹议冉冉布局。其次,高股息板块正成为短期资金的主要避险处所。红利ETF在近期不时赢得长线资金申购,反馈国内成就型资金的隆重偏好;同期,本周北向资金日均成交额达3477.76亿元,仍处于相对高位,炫耀北上资金在颤动市中仍有较强的参与意愿。背后原因在于:红利板块不仅具备退守价值,还受益于“反内卷”政策导向的强化;而北上资金的积极性,则或反馈市集对10月中好意思元首会晤及金融绽开政策进一步激动的乐不雅预期。

二、投资提议

在9月市集参预颤动诊疗窗口期,短期策略应以退守与隆重收益为主。提议眷注兼具周期属性与高股息特征的板块,如煤炭、有色金属等。同期,红利板块照旧外资和长线资金偏好的处所,成就价值卓绝;债券市集亦具备避险功能,可算作组合中的均衡财富。

关于前期涨幅较大的科技(半导体、自主可控等)与券商板块,若后续反弹后络续诊疗,反而将是中期加仓的良机。10月中下旬可能的中好意思元首会晤,若成功举行,有望缓解外部省略情味,改善市集风险偏好;四中全会将讲求召开,“十五五磋议”粗略率将以科技和新质生产力为中枢干线,强化政策对计谋性新兴产业的救济;券商板块在老本市集纠正和流动性改善配景下,具备事迹与估值双重成立的空间。

因此,咱们提议在短期保持退守成就的同期,密切眷注科技与券商回调后的成就契机,把执中期计谋性投资契机。

风险领导:宇宙流动性超预期收紧开云(中国登录入口)Kaiyun·体育官方网站,市集博弈的复杂性超预期,政策变化的节律复杂性超预期等。

敷陈正文

一

奈何近期A股的颤动诊疗?

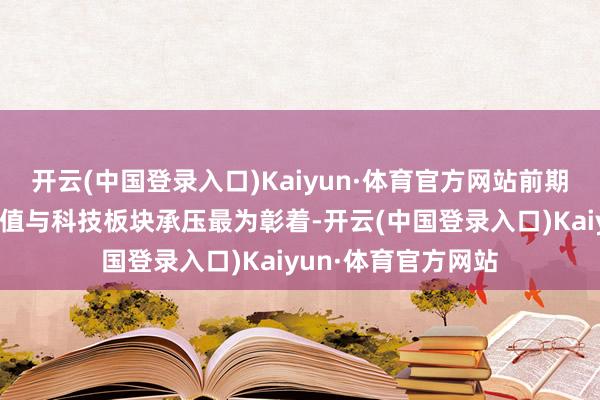

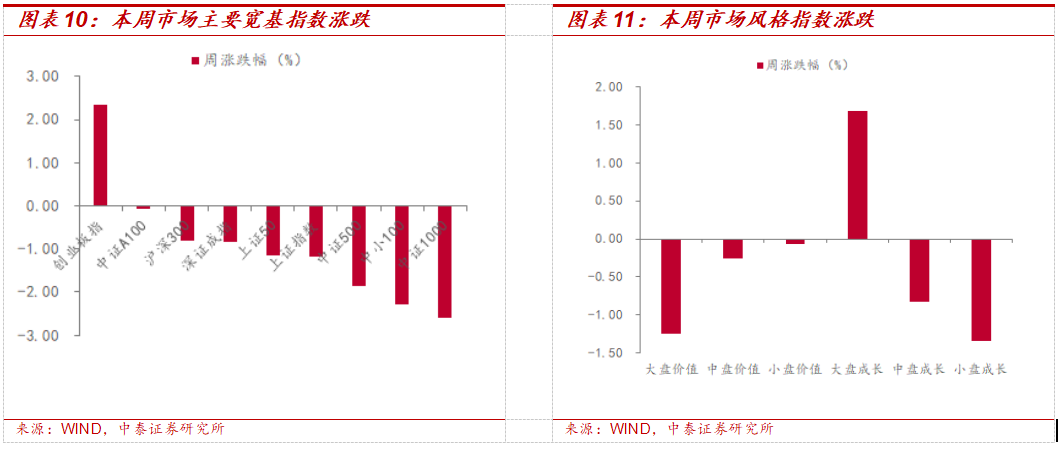

本周市集颤动下落。从主要指数来看,本周万得全A、沪深300和中证2000指数远隔下落1.37%、0.81%、1.72%。从立场指数来看,本周大盘成长逆势高潮,涨幅达1.68%,小盘成长下落幅度最大(-1.34%)。成交额方面,本周万得全A日均成交额为2.60万亿,环比下降12.74%,市集热度回落。

一、奈何意会近期A股的颤动诊疗?

近期A股市集出现诊疗,资金面的脆弱性暴露。最初,近期以两融为代表的杠杆资金快速膨胀。9月3日融资融券余额已落魄2.29万亿元,创出2016年以来历史新高,占成交额95.41%。与此同期,9月3日市集平均担保比例下降至281.5%,意味着投资者举座杠杆率晋升、安全边缘下降。一朝市集波动加重,杠杆资金的脆弱性更易放大波动,成为市集风险的放大器。其次,长线资金出现阶段性撤出。近两周科创50ETF集合遇到大额赎回,反馈出机构资金在高位对成长板块的成就意愿下降。这一快乐不仅对科创板个股估值变成压力,也对市集风险偏好产生负面传导。第三,产业老本主动完竣收益。本年8月,迫切股东净减持界限束缚扩大,9月第一周有所减少,但举座仍看护净减持模式,反馈坐蓐业老本在高位给与套现的立场。概括来看,本轮诊疗主要源自资金面里面的脆弱性:杠杆资金风险承受智商下降,长线资金赎回加重,产业老本趁势减持。在这种模式下,前期涨幅较大的中小市值与科技板块承压最为彰着,短期波动仍将延续。

尽管短期市集出现诊疗,但咱们以为,中期趋势并未逆转,指数和科技板块均未到达阶段性高点。最初,从估值与情绪主张看,9月5日沪深300股权风险溢价(ERP)为5.32%,处于10年历史中等水平,指数仍有较高的上行空间。其次,潜在政策与外部事件催化值得眷注。10月中下旬中好意思元首会晤若能落地,有望毁坏外部省略情味;而四中全会将聚焦“十五五磋议”,或将明确科技革命与新质生产力在将来五年的计谋地位。上述事件均有望成为市集情绪和资金流向的要津拐点。概括来看,咱们判断本轮诊疗幅度有限,更多发挥为板块间的上下切换,近似旧年12月中至本年1月中的结构性颤动模式。短期而言,9月中上旬可能照旧主要诊疗窗口,但中期市集和科技干线未达阶段性高点,后续仍具备成就价值。

在短期高波动阶段,咱们以为板块间资金流向的相反性值得眷注。最初,从近几日市集大幅诊疗时的资金面发挥看,创业板指及中证2000板块呈现出机构资金彰着流出,而散户资金则发挥出流入。这意味着市集结构性不合仍在加大,现时贸然介入高位成长板块,风险仍大于收益。更为合理的策略是恭候其反弹后的再次下探,再筹议冉冉布局。其次,高股息板块正成为短期资金的主要避险处所。红利ETF在近期不时赢得长线资金申购,反馈国内成就型资金的隆重偏好;同期,本周北向资金日均成交额达3477.76亿元,仍处于相对高位,炫耀北上资金在颤动市中仍有较强的参与意愿。背后原因在于:红利板块不仅具备退守价值,还受益于“反内卷”政策导向的强化;而北上资金的积极性,则或反馈市集对10月中好意思元首会晤及金融绽开政策进一步激动的乐不雅预期。

二

投资提议

在9月市集参预颤动诊疗窗口期,短期策略应以退守与隆重收益为主。提议眷注兼具周期属性与高股息特征的板块,如煤炭、有色金属等。同期,红利板块照旧外资和长线资金偏好的处所,成就价值卓绝;债券市集亦具备避险功能,可算作组合中的均衡财富。

关于前期涨幅较大的科技(半导体、自主可控等)与券商板块,若后续反弹后络续诊疗,反而将是中期加仓的良机。10月中下旬可能的中好意思元首会晤,若成功举行,有望缓解外部省略情味,改善市集风险偏好;四中全会将讲求召开,“十五五磋议”粗略率将以科技和新质生产力为中枢干线,强化政策对计谋性新兴产业的救济;券商板块在老本市集纠正和流动性改善配景下,具备事迹与估值双重成立的空间。

因此,咱们提议在短期保持退守成就的同期,密切眷注科技与券商回调后的成就契机,把执中期计谋性投资契机。

三

下周预测

四

周度市集转头及预测(9月1日-9月5日)

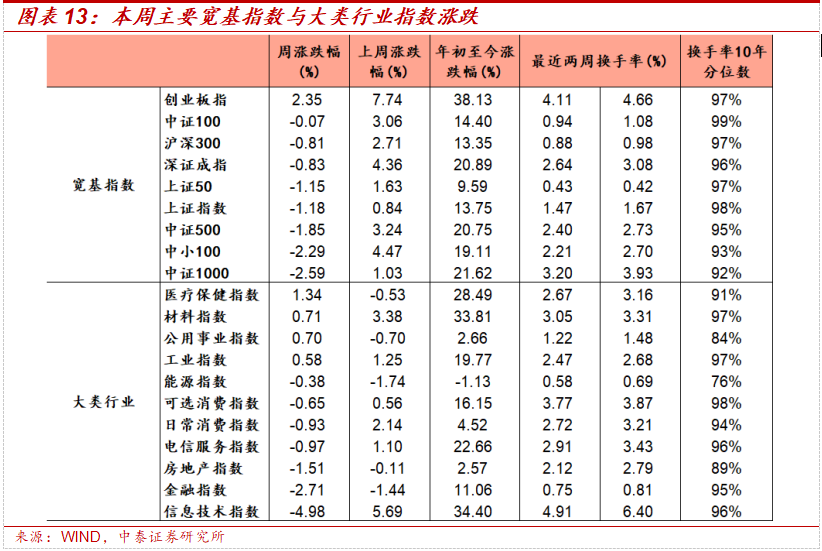

本周市集主要指数大多下落,创业板指逆势高潮。三大指数中,上证指数和深证成指远隔下落1.18%、0.83%,创业板指数高潮2.35%。本周大类行业涨跌不一,其中医疗保健指数、材料指数高潮彰着,信息期间指数、金融指数跌幅较大。从立场发挥来看,本周大盘成长板块涨幅较大。

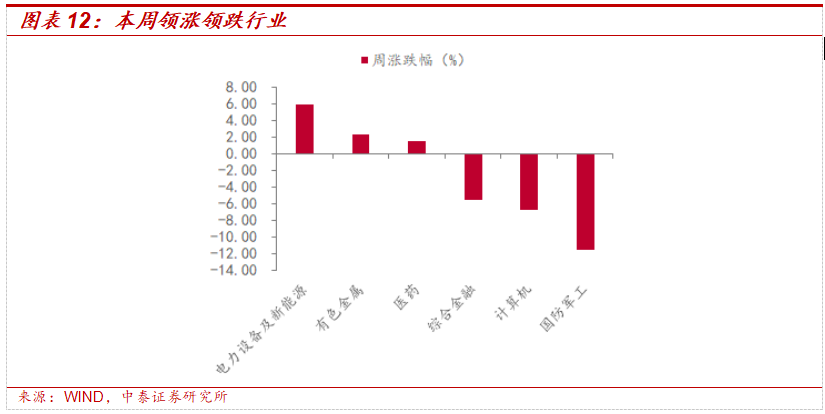

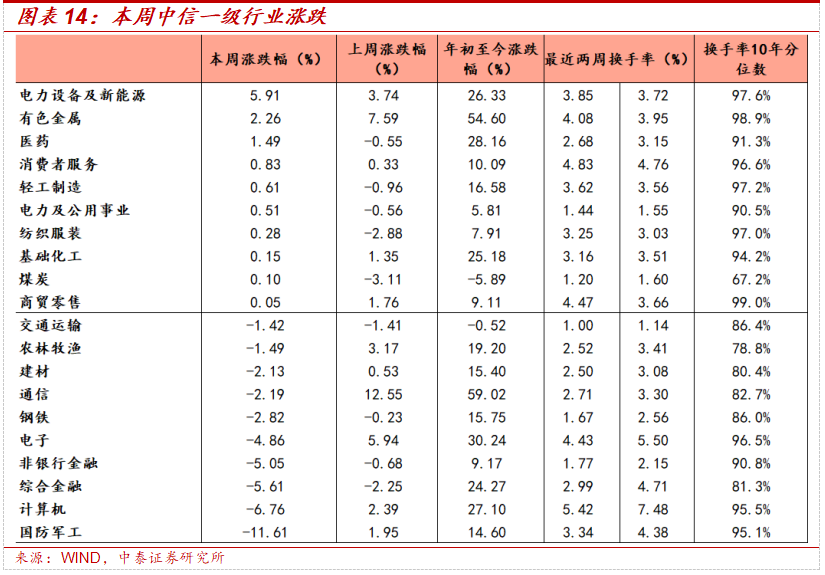

本周中信一级行业涨跌不一,其中电力斥地及新动力、有色金属、医药领涨市集。活跃度方面,本周一级行业活跃度大多回落,其入网算机、概括金融和电子回落彰着。

4.1 指数与行业发挥

宽基指数:本周市集主要指数大多下落,中小100和中证1000跌幅较大。活跃度方面,本周中证1000换手率回落彰着。

大类行业:本周大类行业涨跌不一,其中医疗保健指数、材料指数高潮彰着。换手率方面,信息期间指数回落彰着。

一级行业:本周中信一级行业涨跌不一,其中电力斥地及新动力、有色金属、医药领涨市集。活跃度方面,本周一级行业活跃度大多回落,其入网算机、概括金融和电子回落彰着。

4.2 情绪主张追踪

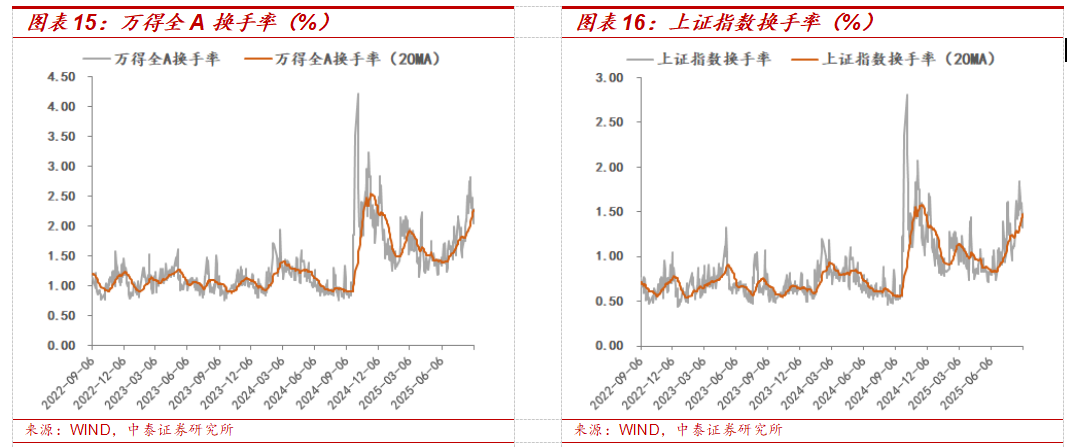

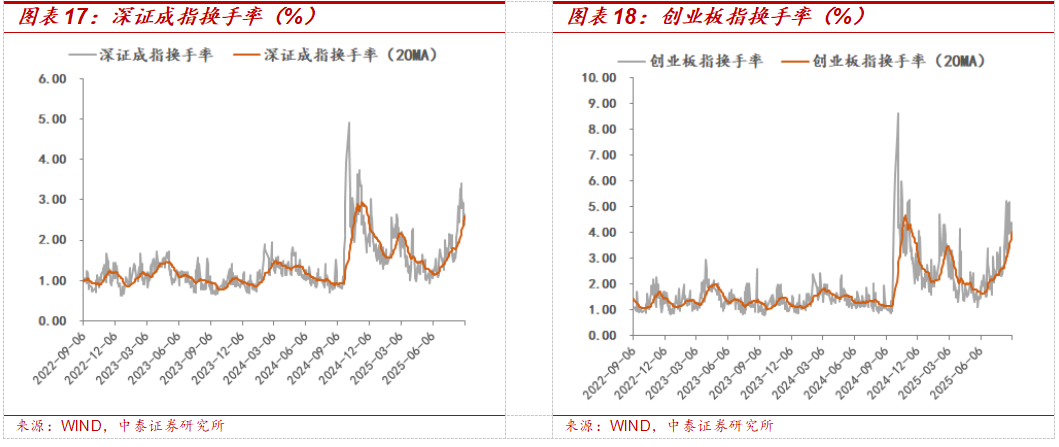

全市集活跃度:曩昔十年全A日均换手率区间大约为0.4%-3%,20日平滑后本周密A换手率较上周有所上升。扫尾9月5日,5日平均换手率达2.25%,处于十年分位的97.8%。创业板指换手率区间大约为1%-5%,20日平滑后创业板指换手率有所上升。扫尾9月5日,创业板5日平均换手率为4.11%,处于历史分位的96.7%。

场内融资:本周融资余额有所上升,扫尾9月4日,融资余额为22641.97亿元,较上周末上升357.96亿元,5日平滑后融资买入额占全市集成交额10.99%,较上周下降0.42%。

次新股主张:5日平滑后次新股指数换手率较上周下降4.35%,扫尾9月5日,次新股5日平均换手率达到7.26%,处于历史分位51.90%。

4.3 估值主张追踪

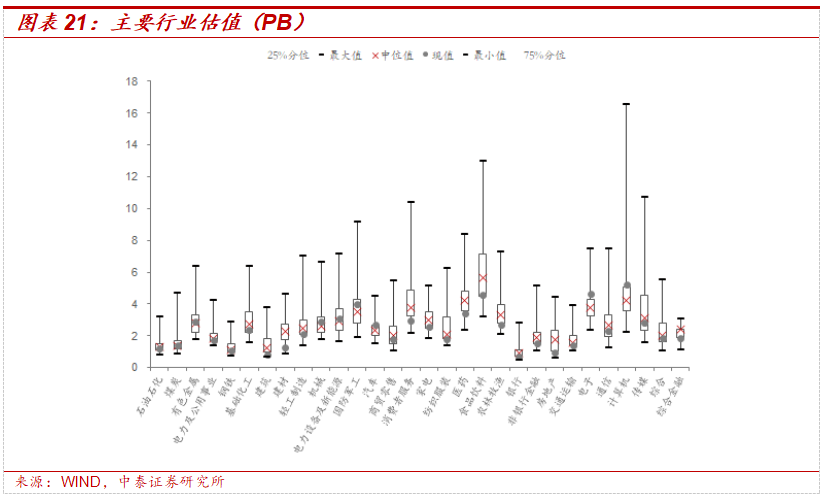

主要行业估值:PB估值中煤炭、有色金属、机械、电力斥地及新动力、国防军工、汽车、电子、贪图机行业估值水平高于历史中位数;

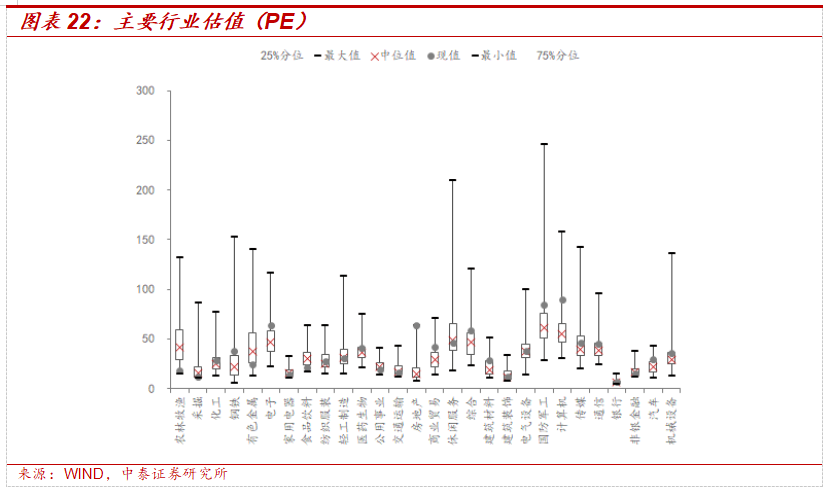

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、医药生物、房地产、贸易贸易、概括、建筑材料、建筑障翳、电气斥地、国防军工、贪图机、传媒、通讯、银行、汽车、机械斥地行业估值水平高于历史中位数。

风险领导:宇宙流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节律复杂性超预期等。