中枢不雅点

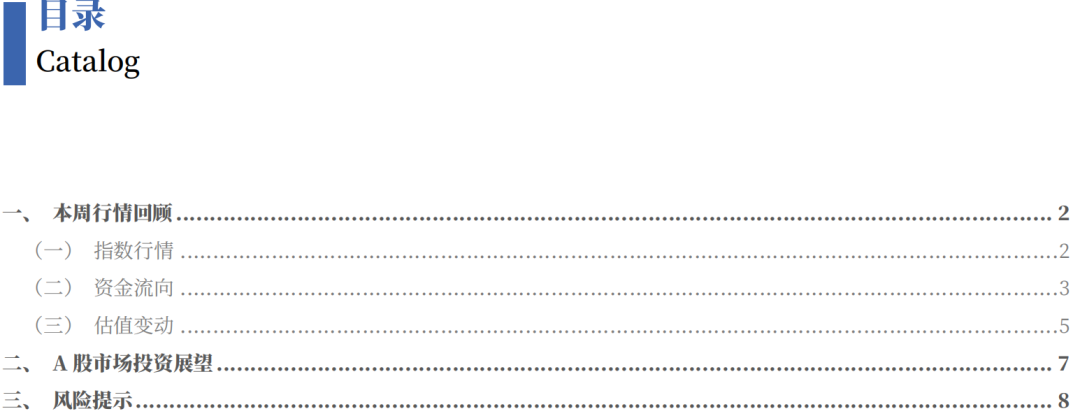

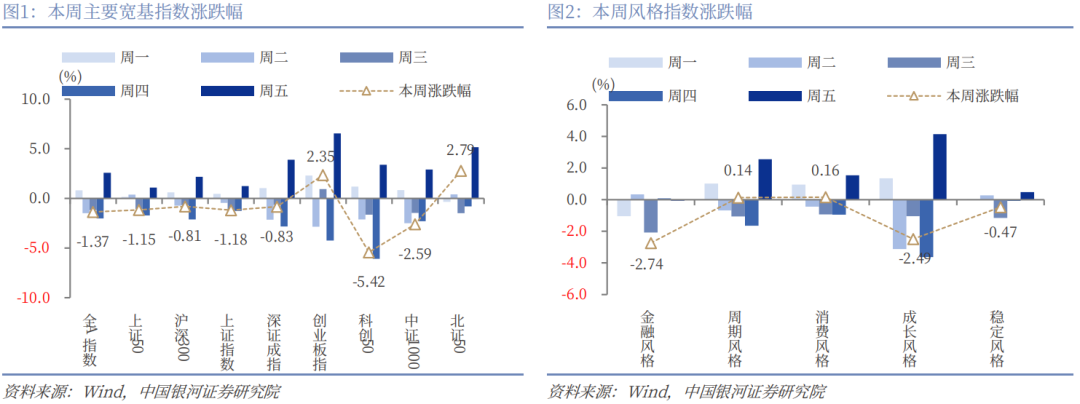

本周A股行情:(1)本周(9月1日-9月5日),A股市集漂泊分化,主要宽基指数大批收跌,全A指数下落1.37%。创业板指和北证50收涨,科创50回调较深,跌超5%,中证1000也跌超2%。(2)从格调来看,本周大盘格调相对占优,沪深300(-0.81%)跌幅小于中证1000(-2.59%);破费格斡旋周期格调小幅高潮,前期阐明占优的成长格斡旋金融格调跌超2%,踏实格调也录得下落。(3)从行业来看,本周一级行业跌多涨少,科技板块合座调度,国防军工跌幅较大。涨幅靠前的三个行业永诀为电力开垦、抽象、有色金属,国防军工、联想机、非银金融等跌幅靠前。

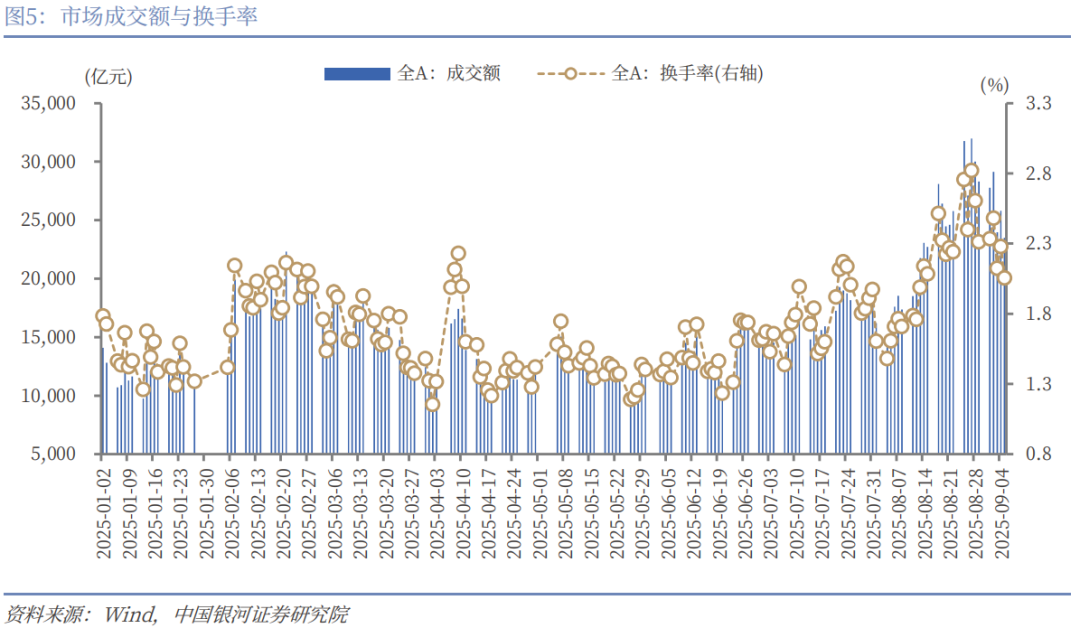

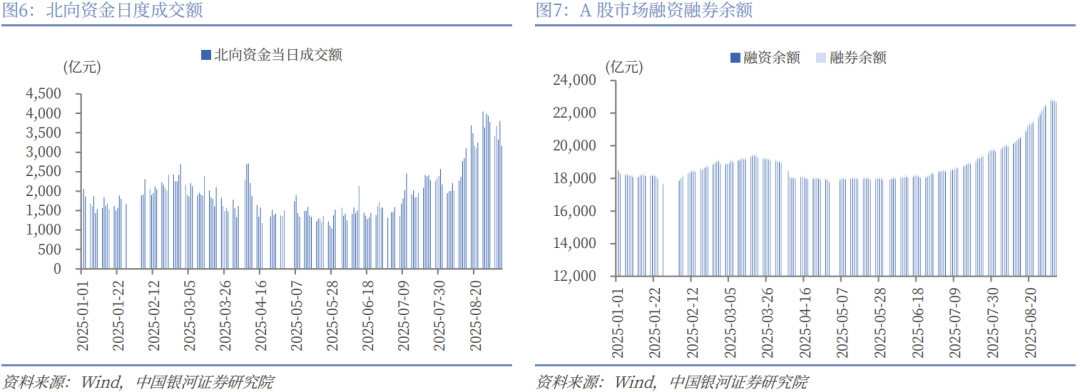

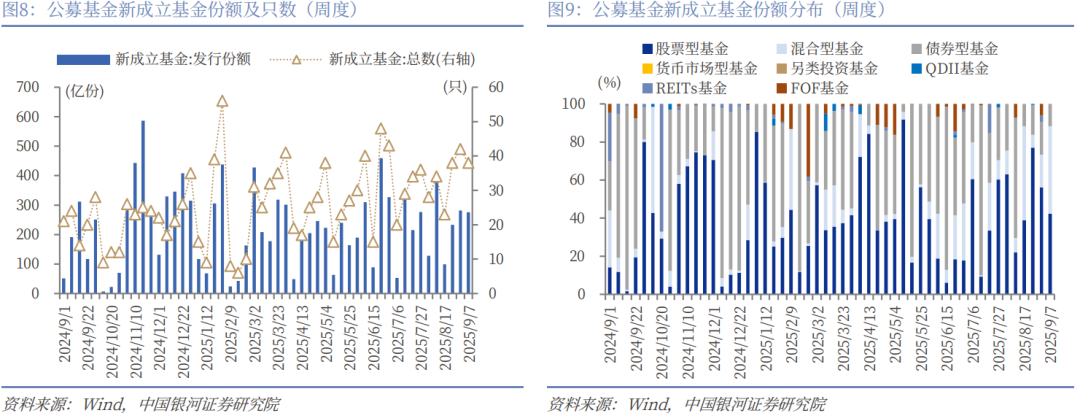

本周资金流向:(1)A股市集交投活跃度有所回落,竣事了此前纠合三周的上行态势,但仍督察在较高水平。本周日均成交额为26032亿元,较上周下降3799.3亿元;日均换手率为2.2548%,较上周下降0.32个百分点。(2)本周北向资金日均成交额为3477.76亿元,较上周下降398.65亿元。截止周四,本周融资余额漂泊上升,融券余额下降。(3)本周新成立基金38只,刊行份额为275.73亿份。其中,权柄类基金共有34只,刊行份额243.28亿份,较上周上升36.60亿份,本周份额占比88.23%。

本周估值变动:全A指数PE(TTM)估值较上周下降1.26%至21.87倍,处于2010年以来87.55%分位数;PB(LF)估值本周下落1.94%至1.78倍,处于2010年以来47.49%分位数。全A股债利差为2.7468%,位于3年回荡均值(3.3889%)-1.42倍要领差隔壁,处于2010年以来51.1%分位数水平。

A股市集投资瞻望:本周A股市集波动加大,市集激情较前一阶段趋于严慎。从结构上看,前期融资净买入界限靠前的电子、联想机、通讯等行业,在9月2日市集漂泊行情以来,融资资金出现转向,而电力开垦、非银金融、汽车、交通运载、医药生物等行业,融资余额督察净流入态势。瞻望后续,A股大致率将延续漂泊上行的走势,但需热心短期波动风险,要点不雅察市集量能的边缘变化。从国表里环境来看,好意思国8月非农数据疲软强化好意思联储降息预期,同期“十五五”策动布局下战略预期进一步栽培,为市集行情提供撑合手。9月5日,证监会改良发布《公开召募证券投资基金销售用度经管规矩(征求意见稿)》,意味着公募基金行业第三阶段费率改革落地,费率改革凯旋收官。老本市集改革的合手续长远,为A股市集注入增量资金并提振市集信心,有助于闲逸市集回稳向好势头。

成就契机:成长板块上半年展现出较高景气度,跟着产业趋势积攒进取,更多景气痕迹王人集有望造成轮动干线,但短期市集波动或有所加大,其中,机械开垦、电力开垦等行业具备补涨后劲,可热心其资金回流情况。此外,低位板块如部分破费细分界限在战略支合手下可能轮动走强。中长久视角下,热心供需形貌改善与行业盈利设立带动的“反内卷”意见,估值具备安全边缘的红利金钱,劳动破费界限的低估值标的、受益于国内高技巧产业快速发展的科技自强场地。

风险领导

国内战略遵循不笃定风险;地缘身分扰动风险;市集激情不踏实风险体育游戏app平台。

正文

一、本周行情回首

(一)指数行情

本周(2025年9月1日-9月5日,下同),A股市集漂泊分化,主要宽基指数大批收跌,全A指数下落1.37%。创业板指和北证50收涨,科创50回调较深,跌超5%,中证1000也跌超2%。

从格调来看,本周大盘格调相对占优,沪深300(-0.81%)跌幅小于中证1000(-2.59%);破费格斡旋周期格调小幅高潮,前期阐明占优的成长格斡旋金融格调跌超2%,踏实格调也录得下落。

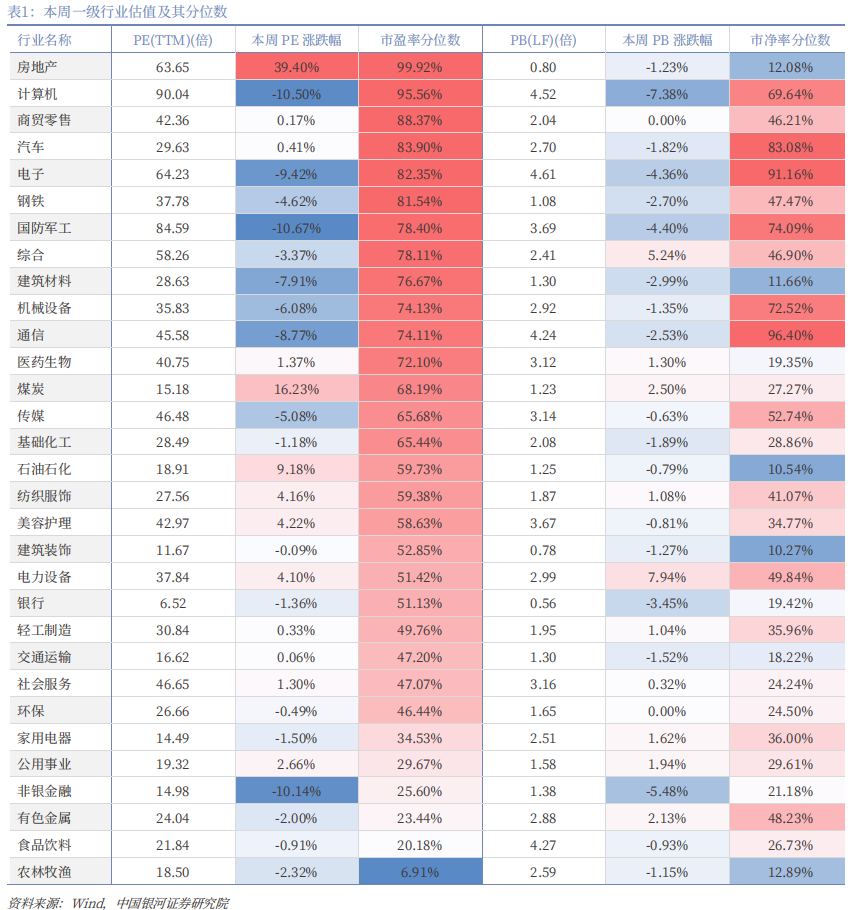

从行业来看,本周一级行业跌多涨少,科技板块合座调度,国防军工跌幅较大。涨幅靠前的三个行业永诀为电力开垦、抽象、有色金属,涨幅永诀为7.39%、5.38%、2.12%。国防军工、联想机、非银金融等跌幅靠前。

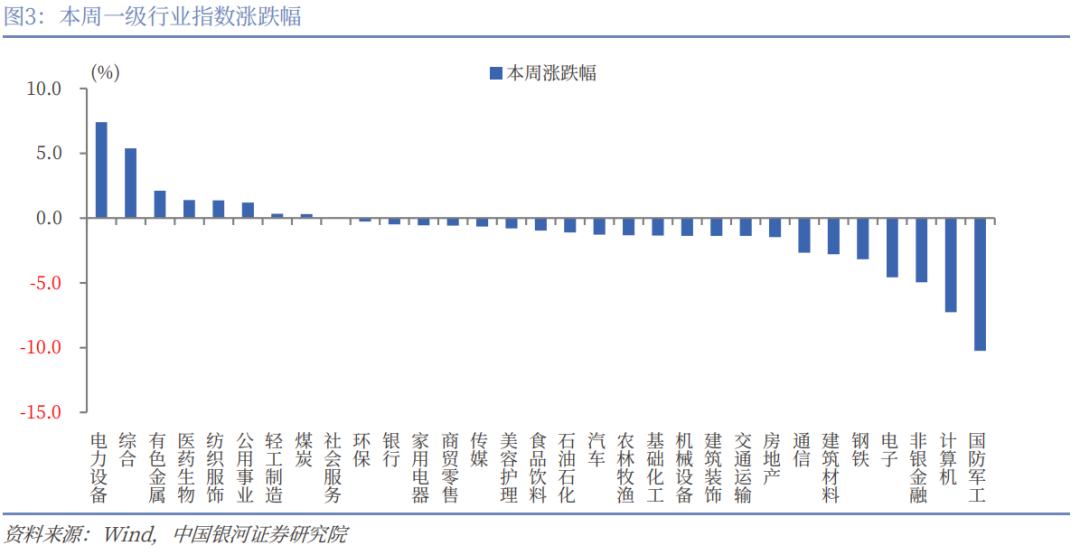

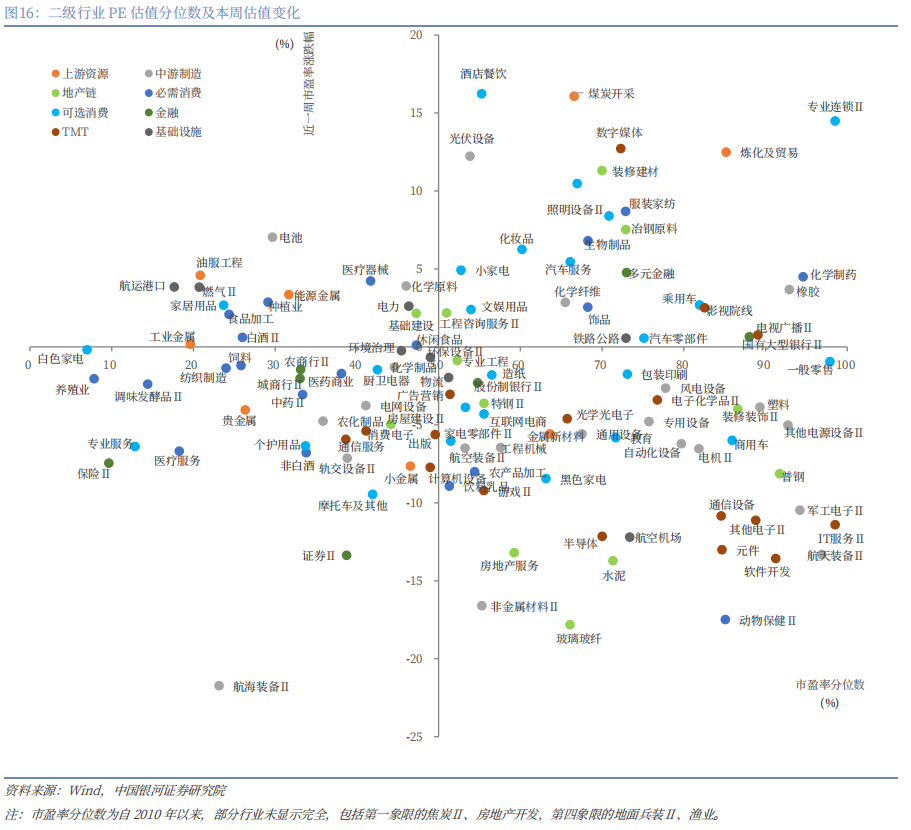

二级行业阐明来看,本周收益率前五的行业次序是光伏开垦、贵金属、电板、动力金属、抽象Ⅱ;收益率靠后的行业次序是大地兵装Ⅱ、航天装备Ⅱ、航空装备Ⅱ、军工电子Ⅱ、软件开发。

(二)资金流向

A股市集交投活跃度有所回落,竣事了此前纠合三周的上行态势,但仍督察在较高水平。本周日均成交额为26032亿元,较上周日均成交额下降3799.3亿元;日均换手率为2.2548%,较上周日均换手率下降0.32个百分点。

本周北向资金日均成交额为3477.76亿元,较上周的日均成交额下降398.65亿元。截止9月4日(周四),本周融资余额漂泊上升,融券余额下降。融资融券余额为22795.25亿元,较上周上升182.15亿元。其中,融资余额为22641.97亿元,上升187.68亿元;融券余额为153.27亿元,下降5.54亿元。

按基金成立日统计,本周新成立基金38只,刊行份额为275.73亿份。其中,权柄类基金(包括股票型基金和搀杂型基金)共有34只,刊行份额243.28亿份,较上周上升36.60亿份,本周份额占比88.23%,较上周上升14.95个百分点。

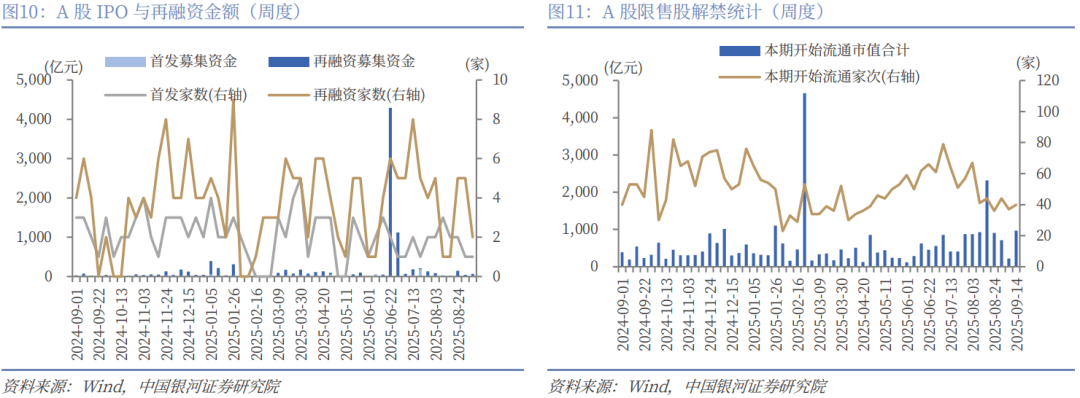

按上市日历统计,截止9月6日,本周IPO派系为1家,召募资金金额8.14亿元,再融资派系为2家,召募资金金额60.90亿元。

下周市集资金流出压力将较本周上升。本周共有37家公司限售股赓续解禁,忖度解禁20.71亿股,解禁总市值218.36亿元;下周(9月8日-9月14日)揣度共有40家公司限售股赓续解禁,忖度解禁40.80亿股,按9月5日收盘价联想,解禁总市值约为966.01亿元。

(三)估值变动

截止9月5日,全A指数PE(TTM)估值较上周下降1.26%至21.87倍,处于2010年以来87.55%分位数,处于历史较高水平;全A指数PB(LF)估值本周下落1.94%至1.78倍,处于2010年以来47.49%分位数,处于历史中位水平。

截止9月5日,10年期国债收益率为1.826%,较上周下行1.19BP;10年期国债期货活跃合约收盘价为107.95元,较上周高潮0.13%。据此联想,9月5日,全A股债利差为2.7468%,位于3年回荡均值(3.3889%)-1.42倍要领差隔壁,处于2010年以来51.1%分位数水平。

从行业层面来看,本周31个一级行业中,13个行业市盈率估值高潮。截止9月5日,从市盈率估值来看,共有21个行业估值高于2010年以来50%分位数,有9个行业的估值处于2010年以来20%-50%分位数区间,另外1个行业估值低于2010年以来20%分位数水平。其中,房地产、联想机、商贸零卖的PE估值分位数较高,永诀处于2010年以来99.92%、95.56%、88.37%分位数水平;农林牧渔、食物饮料、有色金属的PE估值分位数较低,永诀处于2010年以来6.91%、20.18%、23.44%分位数水平。

二、A股市集投资瞻望

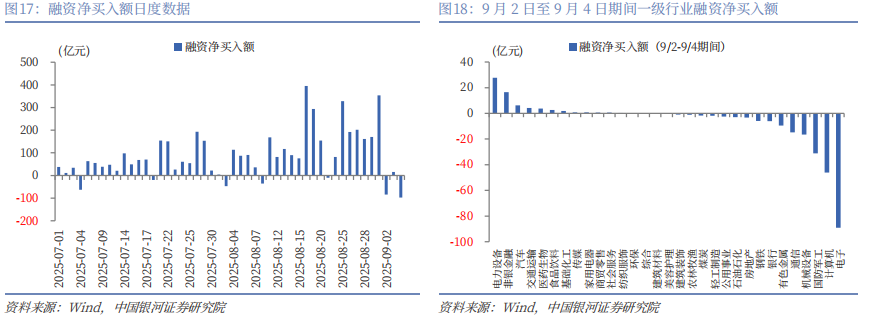

本周A股市集波动加大,成交额出现缩量,两融余额增长放缓,领路出市集激情较前一阶段趋于严慎。从结构上看,前期融资净买入界限靠前的电子、联想机、通讯等行业,在9月2日市集漂泊行情以来,融资资金出现转向,而电力开垦、非银金融、汽车、交通运载、医药生物等行业,融资余额督察净流入态势。

瞻望后续,A股大致率将延续漂泊上行的走势,但需热心短期波动风险,要点不雅察市集量能的边缘变化。从国表里环境来看,好意思国8月非农数据疲软强化好意思联储降息预期,同期“十五五”策动布局下战略预期进一步栽培,为市集行情提供撑合手。9月5日,证监会改良发布《公开召募证券投资基金销售用度经管规矩(征求意见稿)》,意味着公募基金行业第三阶段费率改革落地,费率改革凯旋收官。老本市集改革的合手续长远,为A股市集注入增量资金并提振市集信心,有助于闲逸市集回稳向好势头。结构上,科技自强、内需破费及红利股场地具备中长久成就价值,而部分前期涨幅较大的板块可能面对回调压力。投资者应感性看待市集,热心低位补涨契机及战略支合手场地。

成就方面,成长板块上半年展现出较高景气度,跟着产业趋势积攒进取,更多景气痕迹王人集有望造成轮动干线,但短期市集波动或有所加大,其中,机械开垦、电力开垦等行业具备补涨后劲,可热心其资金回流情况。此外,低位板块如部分破费细分界限在战略支合手下可能轮动走强。中长久视角下,(1)供需形貌改善与行业盈利设立带动的“反内卷”意见,以及估值具备安全边缘的红利金钱,成就逻辑仍是了了。(2)内需破费场地:战略呵护下的大破费界限具备投资价值,扩大劳动破费些许战略举措有望近日推出,热心劳动破费界限低估值标的。(3)科技自强场地:AI、机器东说念主、半导体、军工等板块受益于国内高技巧产业的快速发展。

三、风险领导

国内战略遵循不笃定风险;地缘身分扰动风险;市集激情不踏实风险。